Việt Nam vừa triển khai chương trình thí điểm thị trường tiền mã hóa theo Nghị quyết 05/2025, nhưng đến nay chưa có doanh nghiệp nào nộp đơn tham gia. Nguyên nhân đến từ rào cản vốn quá cao (tối thiểu 10.000 tỷ đồng), hạn chế sản phẩm (cấm stablecoin và chứng khoán mã hóa), cùng những yêu cầu nghiêm ngặt về AML/KYC và an ninh mạng. Trong khi đó, nhu cầu thị trường trong nước rất lớn với hơn 17 triệu người dùng và trên 100 tỷ USD giao dịch offshore mỗi năm. Chính sách này phản ánh cách tiếp cận thận trọng của Chính phủ, song cũng dấy lên lo ngại rằng sự đổi mới sáng tạo có thể bị chặn đứng nếu không điều chỉnh hợp lý.

1. Việt Nam mở thí điểm nhưng vắng bóng doanh nghiệp đăng ký

Ngày 5/10/2025, tại buổi họp báo Chính phủ thường kỳ, Thứ trưởng Bộ Tài chính Nguyễn Đức Chi xác nhận rằng chưa có bất kỳ doanh nghiệp nào nộp hồ sơ tham gia thí điểm giao dịch tài sản số.

Ông Nguyễn Đức Chi – Thứ trưởng Bộ Tài chính

Theo kế hoạch, tối đa 5 doanh nghiệp sẽ được cấp phép vận hành sàn giao dịch tiền mã hóa trước năm 2026. Bộ Tài chính đang phối hợp với Ngân hàng Nhà nước và Bộ Công an để hoàn thiện quy trình cấp phép.

Điều đáng chú ý là, mặc dù nhiều doanh nghiệp trong nước đã bày tỏ sự quan tâm, song yêu cầu về vốn tối thiểu 10.000 tỷ đồng (tương đương 379 triệu USD) khiến hầu hết startup công nghệ bị loại khỏi cuộc chơi.

2. Vốn yêu cầu quá lớn – chỉ “ông lớn” mới đủ điều kiện

Một trong những nguyên nhân chính khiến doanh nghiệp chùn bước là yêu cầu vốn khổng lồ.

| Quốc gia/Khu vực | Yêu cầu vốn tối thiểu cho CASP |

| Việt Nam | 10.000 tỷ VND (~379 triệu USD) |

| Singapore | 1 – 5 triệu USD |

| Hong Kong | 5 triệu USD |

| Nhật Bản | 1 – 5 triệu USD |

So sánh cho thấy, yêu cầu vốn tại Việt Nam ngang ngửa với ngân hàng thương mại, thay vì mô hình fintech thông thường. Điều này gần như chặn đứng các startup – vốn được xem là lực lượng sáng tạo và dẫn dắt đổi mới trong ngành blockchain.

3. Hạn chế sản phẩm: Stablecoin và chứng khoán mã hóa bị loại bỏ

Ngoài vốn, một rào cản lớn khác là danh mục sản phẩm bị hạn chế:

- Cấm stablecoin gắn với tiền pháp định như USDT, USDC.

- Không cho phép chứng khoán mã hóa (tokenized securities) hoặc quỹ thị trường tiền tệ.

- Chỉ được phép niêm yết một số loại token “được công nhận” theo quy định sắp ban hành.

Điều này đi ngược lại xu hướng toàn cầu khi stablecoin và tài sản hóa (RWA – Real World Assets) đang bùng nổ.

Ví dụ:

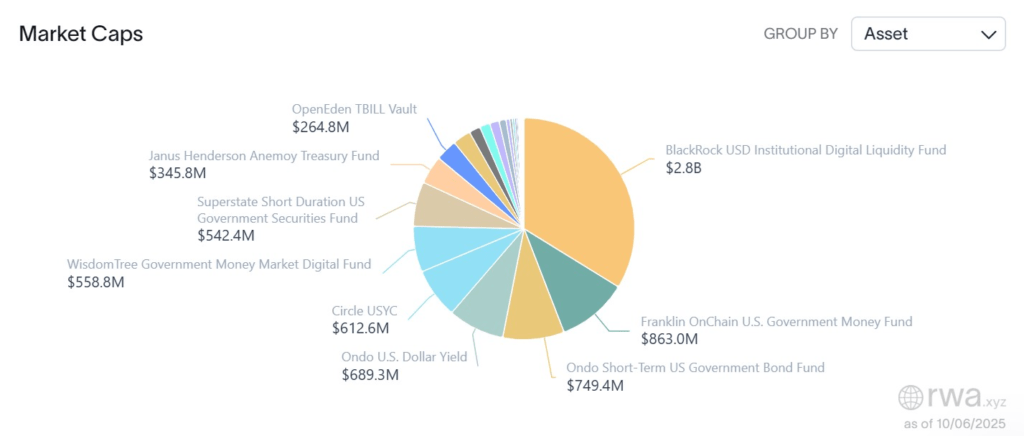

- Nguồn dữ liệu từ RWA.xyz cho thấy thị trường trái phiếu kho bạc token hóa đã vượt 8 tỷ USD, dẫn đầu bởi quỹ BUIDL của BlackRock và BENJI của Franklin Templeton.

- Nguồn cung stablecoin toàn cầu đã đạt hơn 300 tỷ USD, với tổng khối lượng chuyển nhượng trong quý 3/2025 lên tới 15,6 nghìn tỷ USD.

Việc loại bỏ các sản phẩm này khiến thị trường thí điểm Việt Nam kém hấp dẫn với nhà đầu tư tổ chức và thiếu sức hút với người dùng phổ thông.

Dữ liệu trái phiếu kho bạc được token hóa. Nguồn: RWA.xyz

4. Quy định chặt chẽ về AML/KYC và an ninh mạng

Để được cấp phép, các doanh nghiệp còn phải đáp ứng:

- Quy trình AML/KYC nghiêm ngặt theo chuẩn quốc tế.

- Hệ thống an ninh mạng cấp độ 4.

- Lưu trữ dữ liệu giao dịch trong 10 năm.

- Báo cáo giao dịch bất thường ngay lập tức cho cơ quan quản lý.

Các quy định này được đưa ra nhằm bảo đảm tính minh bạch và phòng chống rửa tiền. Tuy nhiên, chi phí vận hành cao sẽ trở thành gánh nặng cho doanh nghiệp, đặc biệt là những đơn vị khởi nghiệp.

5. Nhu cầu thị trường: 17 triệu người dùng nhưng hoạt động “ngoài luồng”

Theo ước tính, có khoảng 17 triệu người Việt Nam đang giao dịch tiền mã hóa. Phần lớn hoạt động này diễn ra trên các sàn offshore như Binance, Bybit hay OKX.

Khối lượng giao dịch hàng năm của người dùng Việt Nam được cho là vượt 100 tỷ USD, nhưng chưa được đánh thuế hay quản lý chính thức.

Ví dụ thực tế: Trong giai đoạn 2022 – 2023, Binance ghi nhận Việt Nam nằm trong top 10 thị trường lớn nhất toàn cầu về lượng người dùng. Điều này cho thấy nhu cầu là rất rõ ràng, chỉ còn thiếu khung pháp lý phù hợp để biến thành nguồn thu ngân sách hợp pháp.

6. Chính phủ: Thận trọng nhưng muốn nhanh chóng đưa vào quản lý

Bộ Tài chính cho biết đang triển khai xây dựng chính sách thuế, phí và chuẩn mực kế toán cho tài sản số. Ngoài ra, sẽ có cơ chế phối hợp liên ngành giữa Bộ Công an, Ngân hàng Nhà nước và các cơ quan chức năng.

Mục tiêu kép:

- Đưa hoạt động tiền mã hóa vào khuôn khổ pháp luật.

- Bảo vệ nhà đầu tư trước rủi ro gian lận, hack, lừa đảo.

Ông Nguyễn Đức Chi khẳng định, nếu doanh nghiệp đáp ứng được yêu cầu, giấy phép đầu tiên có thể được cấp trước 2026.

7. Chuyên gia lo ngại: Rào cản cao sẽ “giết chết” đổi mới

Các chuyên gia từ VinaCapital nhận định rằng mức vốn 10.000 tỷ đồng và giới hạn sản phẩm quá chặt chẽ có thể tước đi cơ hội của startup Việt.

Trong khi thế giới đang khuyến khích đổi mới thông qua sandbox fintech (hộp cát thử nghiệm), Việt Nam lại chọn mô hình “ưu tiên an toàn, hy sinh sáng tạo”.

Hệ quả có thể là:

- Startup Việt Nam phải ra nước ngoài để phát triển.

- Doanh nghiệp nước ngoài “vượt mặt” và chiếm thị trường khi chính sách mở hơn.

- Người dùng trong nước tiếp tục chọn sàn quốc tế, thay vì các sàn được cấp phép trong nước.

8. Khung pháp lý mới: Luật Công nghệ số 2026

Một điểm sáng là từ 1/1/2026, Luật Công nghệ số sẽ có hiệu lực, chính thức công nhận tiền mã hóa là tài sản hợp pháp (không phải chứng khoán, không phải tiền pháp định).

Đây là bước ngoặt quan trọng giúp:

- Doanh nghiệp có cơ sở pháp lý rõ ràng để hoạt động.

- Nhà đầu tư có sự bảo vệ từ luật pháp.

- Chính phủ có thể thu thuế minh bạch.

Tuy nhiên, thách thức lớn nằm ở năng lực thực thi. Cơ quan quản lý vẫn thiếu chuyên môn blockchain, dẫn đến nguy cơ “luật trên giấy, khó triển khai thực tế”.

Quốc hội thông qua Luật Công nghệ số

9. Góc nhìn quốc tế: Việt Nam có đang đi ngược xu hướng?

Trong khi thế giới đang mở rộng không gian cho stablecoin và RWA, Việt Nam lại chọn cách hạn chế.

Ví dụ:

- Mỹ: BlackRock, Franklin Templeton tung sản phẩm RWA với hàng tỷ USD dòng vốn.

- Singapore: Khuyến khích stablecoin trong thanh toán bán lẻ.

- Hong Kong: Cấp phép cho các quỹ đầu tư crypto và ETF.

Nếu không điều chỉnh, Việt Nam có thể mất lợi thế cạnh tranh trong khu vực, đặc biệt khi có nhiều quốc gia Đông Nam Á đang muốn trở thành trung tâm tài chính số.

10. Tương lai: Cơ hội vẫn còn nếu chính sách thay đổi linh hoạt

Mặc dù hiện tại chưa có doanh nghiệp nào nộp đơn, nhưng tiềm năng thị trường Việt Nam là rất lớn.

Kịch bản khả thi:

- Một số tập đoàn tài chính – công nghệ lớn (ví dụ: Vietcombank, FPT, VinaCapital) có thể đủ vốn và nhân lực để tham gia.

- Hợp tác xuyên biên giới: Bybit đã làm việc với cơ quan quản lý Việt Nam để tìm hướng đi chung.

- Người dùng sẽ dần dịch chuyển từ sàn quốc tế sang sàn trong nước khi có chính sách bảo vệ và ưu đãi thuế.

11. Kết luận

Chương trình thí điểm tiền mã hóa tại Việt Nam hiện đang ở thế tiến thoái lưỡng nan:

- Nếu giữ nguyên rào cản vốn và hạn chế sản phẩm, thị trường sẽ khó có người tham gia.

- Nếu nới lỏng có kiểm soát, Việt Nam có thể thu hút doanh nghiệp, tận dụng nguồn lực khổng lồ từ 17 triệu người dùng.

Con đường phía trước phụ thuộc vào cách Chính phủ cân bằng giữa an toàn và đổi mới. Nếu làm tốt, Việt Nam có thể trở thành trung tâm giao dịch tài sản số hàng đầu Đông Nam Á, thay vì tiếp tục để người dùng tìm đến các sàn ngoại.