USDT, USDC mất dần vị thế, thị phần stablecoin phân mảnh. Các dự án mới nổi lên, đe dọa phá vỡ thế độc quyền lâu năm. Theo dõi diễn biến hiện tại ngay!

Thị trường stablecoin toàn cầu đang bước vào giai đoạn tái định hình. USDT và USDC, bộ đôi từng thống trị tuyệt đối, nay chỉ còn chiếm 84% thị phần, báo hiệu sự kết thúc của “kỷ nguyên song mã”. Trong khi đó, các stablecoin mới như Ethena USDe, Sky USDS, PayPal PYUSD và stablecoin do ngân hàng phát hành đang nổi lên mạnh mẽ. Cùng lúc, dòng vốn USDT chảy về Ethereum có thể khởi động mùa altcoin mới. Tuy nhiên, lợi nhuận hàng chục tỷ USD từ stablecoin của Tether và Circle cũng đứng trước nguy cơ bị chia sẻ cho các giao thức, ngân hàng và người dùng.

1. Sự dịch chuyển quyền lực trong thị trường stablecoin

1.1. USDT và USDC từng là “cặp song mã thống trị”

Trong nhiều năm, USDT của Tether và USDC của Circle chiếm vị trí áp đảo. Đỉnh cao là vào tháng 3/2024, khi hai đồng này kiểm soát 91,6% thị phần trong tổng vốn hóa stablecoin khoảng 140 tỷ USD.

- USDT khi đó có vốn hóa ~99 tỷ USD.

- USDC đạt ~29 tỷ USD.

1.2. Sự sụt giảm đáng chú ý

Theo dữ liệu của DefiLlama và CoinGecko, đến tháng 10/2025, tổng thị phần chỉ còn 83,6%, tức giảm hơn 5% trong một năm. Mức giảm này tuy không quá sốc, nhưng thể hiện xu hướng rõ rệt của sự phân mảnh trong hệ sinh thái stablecoin.

Diễn biến thị phần USDT và USDC trong 18 tháng qua

Bảng dưới đây cho thấy sự thay đổi vốn hóa thị trường và tỷ lệ thị phần của USDT, USDC so với tổng thị trường stablecoin, từ tháng 3/2024 đến tháng 10/2025. Dữ liệu phản ánh rõ xu hướng giảm dần sự thống trị của cặp song mã USDT–USDC khi stablecoin mới xuất hiện.

| Thời điểm | USDT (tỷ USD) | Thị phần USDT | USDC (tỷ USD) | Thị phần USDC | Vốn hóa gộp (USDT+USDC) | Thị phần gộp | Tổng vốn hóa stablecoin (tỷ USD) |

| 2/3/2024 | 99 | 70% | 29 | 20.7% | 128 | 91.4% | 140 |

| 2/10/2024 | 119.7 | 69% | 35.5 | 21% | 155.2 | 89% | 172.6 |

| 2/1/2025 | 137.3 | 66% | 43.9 | 21% | 181.2 | 87% | 208 |

| 2/10/2025 | 175.8 | 58% | 74.1 | 24.7% | 249.9 | 83.6% | 299 |

2. Nguyên nhân khiến USDT và USDC suy yếu

2.1. Cuộc đua lợi suất (Yield Race)

Stablecoin mới xuất hiện thường trả lãi trực tiếp cho người nắm giữ. Đây là vũ khí cạnh tranh cực mạnh vì người dùng không chỉ giữ được giá trị ổn định mà còn sinh lời.

Ví dụ: Ethena’s USDe chia lợi nhuận từ chiến lược phái sinh crypto cho holder, tạo dòng thu nhập thụ động hấp dẫn.

2.2. Áp lực từ quy định mới

Mỹ đã ban hành GENIUS Act, siết chặt hoạt động stablecoin, đặc biệt là các sản phẩm lợi suất. Điều này tạo ra khoảng trống cho các công ty fintech và tổ chức ngoài Mỹ tham gia, tăng thêm đối thủ cho Tether và Circle.

2.3. Sự tham gia của ngân hàng và tổ chức tài chính

Khi các ngân hàng lớn như JPMorgan, Citigroup, ING, UniCredit bắt đầu thử nghiệm phát hành stablecoin, cuộc chơi không còn giới hạn trong giới crypto nữa. Uy tín và mạng lưới phân phối của ngân hàng giúp họ nhanh chóng thu hút thị phần.

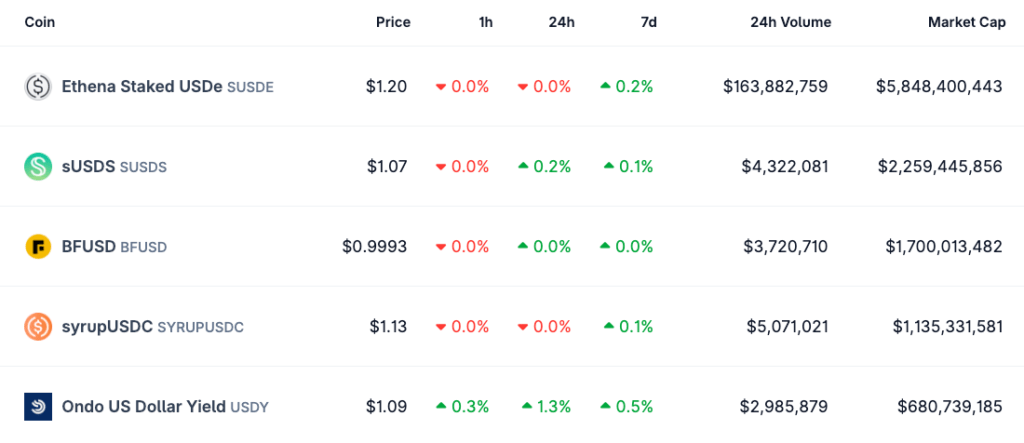

3. Các đối thủ mới và mô hình thành công

Top 5 stablecoin có vốn hóa cao nhất. Nguồn: CoinGecko

3.1. Ethena USDe: Câu chuyện thành công lớn nhất 2025

- Nguồn cung: 14,7 tỷ USD chỉ trong chưa đầy một năm.

- Điểm mạnh: chia lợi suất từ basis trade – một dạng giao dịch chênh lệch giá trong phái sinh.

- Ý nghĩa: mở ra mô hình stablecoin vừa ổn định, vừa sinh lợi, thu hút cả nhà đầu tư cá nhân lẫn tổ chức.

3.2. PayPal PYUSD: Lợi thế nhờ hệ sinh thái khổng lồ

- Lượng lưu hành: hơn 1,1 tỷ USD.

- Hậu thuẫn bởi: PayPal và Venmo – hai nền tảng thanh toán hàng trăm triệu người dùng.

- Thành công nhanh nhờ mạng lưới sẵn có, cho thấy sức mạnh của việc kết hợp fintech truyền thống với blockchain.

3.3. Stablecoin ngân hàng tại châu Âu

Ngày 25/9/2025, ING (Hà Lan) và UniCredit (Ý) cùng bảy ngân hàng khác công bố kế hoạch phát hành stablecoin gắn với đồng euro.

- Dự kiến phát hành: nửa cuối năm 2026.

- Tuân thủ khung pháp lý MiCA của EU.

- Mục tiêu: cung cấp giải pháp thanh toán xuyên biên giới an toàn, cạnh tranh trực tiếp với USDT.

ING (Hà Lan) và UniCredit (Ý) cùng bảy ngân hàng khác công bố kế hoạch phát hành stablecoin gắn với đồng euro. Nguồn: CoinStats

4. Dòng vốn stablecoin và sự trỗi dậy của Ethereum

4.1. Ethereum vượt Tron về USDT flows

Theo CryptoQuant (2/10/2025), 26,6 tỷ USD USDT đã chảy về Ethereum, vượt qua Tron – vốn là “cái nôi” stablecoin nhờ phí thấp.

4.2. Ý nghĩa của sự dịch chuyển

- Ethereum trở thành trung tâm thanh khoản mới.

- Khi dòng vốn stablecoin đổ vào Ethereum, nhà đầu tư thường sử dụng đòn bẩy cho altcoin → báo hiệu mùa tăng trưởng mới.

4.3. Tín hiệu mùa altcoin

- Bitcoin dominance: giảm còn 57,4%.

- Altcoin Season Index: đạt 76/100 – cao nhất từ 12/2024.

- Vốn hóa altcoin (ngoài Bitcoin và stablecoin): tăng gấp đôi, lên 1,63 nghìn tỷ USD.

Những con số này cho thấy Ethereum có thể dẫn đầu chu kỳ tăng giá mới, kéo theo các altcoin như Solana, Avalanche, và token DEX.

5. Lợi nhuận khổng lồ của USDT & USDC: Đỉnh cao và rủi ro

5.1. Bức tranh tài chính rực rỡ

- Tether: lợi nhuận ròng 5,7 tỷ USD nửa đầu 2025.

- Circle: 315,8 triệu USD, với doanh thu từ dự trữ lên tới 1,23 tỷ USD.

- Nguồn thu chính: lãi suất từ trái phiếu chính phủ Mỹ (NIM ~4%).

Mỗi 1 tỷ USD stablecoin phát hành = hàng chục triệu USD lợi nhuận.

5.2. Cảnh báo từ Solana Foundation

Lily Liu, Chủ tịch Solana Foundation, cảnh báo:

- Lợi nhuận khổng lồ của Tether và Circle sẽ bị phân chia lại cho giao thức và cộng đồng.

- Ví dụ: Coinbase nhận tới 50% doanh thu từ USDC.

- Hyperliquid phân bổ hơn 50% lợi nhuận USDH để mua lại token HYPE.

Xu hướng này cho thấy: các nhà phát hành stablecoin khó còn độc quyền lợi nhuận, thay vào đó phải chia sẻ để giữ vị thế.

Lily Liu, chủ tịch Solana Foundation

6. Xu hướng mới trong thị trường stablecoin

6.1. Stablecoin lợi suất cao sẽ bùng nổ

Người dùng không chỉ quan tâm đến sự ổn định mà còn muốn sinh lợi từ việc nắm giữ stablecoin. Đây sẽ là yếu tố cốt lõi trong tương lai.

6.2. Ngân hàng tham gia mạnh mẽ

- Ngân hàng có lợi thế: uy tín, hạ tầng thanh toán, mạng lưới khách hàng toàn cầu.

- Rủi ro: nguy cơ bank-run on-chain nếu người dùng đồng loạt rút tiền.

6.3. Phân phối lại lợi nhuận

- Trước đây: 100% lợi nhuận thuộc về nhà phát hành (Tether, Circle).

- Sắp tới: lợi nhuận được chia sẻ cho sàn giao dịch, dApp, giao thức, người dùng.

- Ý nghĩa: thị trường stablecoin trở nên công bằng và cạnh tranh hơn.

6.4. Ethereum có thể trở thành “ngân hàng trung tâm” của stablecoin

Với vai trò là blockchain dẫn đầu dòng vốn stablecoin, Ethereum có thể trở thành hạ tầng tài chính toàn cầu phi tập trung, nơi stablecoin là lớp tiền tệ cơ bản.

7. Nhận xét tổng quan

- Kỷ nguyên song mã USDT – USDC đã qua, thị trường đang chuyển sang giai đoạn đa cực.

- Người dùng được lợi nhiều hơn nhờ:

- Nhiều lựa chọn stablecoin.

- Lợi suất cao.

- Chia sẻ lợi nhuận minh bạch.

- Nguy cơ đi kèm:

- Rủi ro pháp lý từ các quy định mới.

- Cuộc đua lợi suất quá mức có thể khiến một số stablecoin sụp đổ.

- Đối với nhà đầu tư: theo dõi dòng vốn stablecoin, chính sách ngân hàng, và Ethereum sẽ là chìa khóa để nắm bắt chu kỳ altcoin tiếp theo.

8. Kết luận

Sự thay đổi cán cân quyền lực trong thị trường stablecoin cho thấy kỷ nguyên độc quyền USDT và USDC đang dần khép lại. Sự xuất hiện của các stablecoin mới như Ethena USDe, PYUSD hay các dự án do ngân hàng hậu thuẫn đã mở ra một cuộc đua khốc liệt về thanh khoản, lợi nhuận và niềm tin. Đồng thời, việc Ethereum liên tục thu hút lượng lớn USDT khẳng định vị thế trung tâm của mạng lưới này trong chu kỳ tăng trưởng sắp tới.

Trong bối cảnh stablecoin phân mảnh và lợi nhuận được tái phân phối, các nhà đầu tư cần theo dõi sát xu hướng dịch chuyển dòng vốn, bởi đây có thể là chất xúc tác quan trọng cho mùa altcoin mới. Liệu Ethereum sẽ giữ vững ngôi đầu, hay các blockchain khác sẽ giành thị phần? Câu trả lời sẽ định hình diện mạo thị trường crypto trong những năm tới.